欢迎来到合肥金屋顶新能源有限公司官方网站!

欢迎来到合肥金屋顶新能源有限公司官方网站!

太阳能光伏发电是太阳能发电的重要分支,主要是指利用太阳能电池直接将太阳光能转化为电能,而太阳能电池通常是利用半导体器件的光伏效应原理进行光电转换。

按照光伏电池片的材质,太阳能电池大致可以分为两类:一类是晶体硅太阳能电池,包括单晶硅太阳能电池、多晶硅太阳能电池;另一类是薄膜太阳能电池,主要包括非晶硅太阳能电池、碲化镉太阳能电池以及铜铟镓硒太阳能电池等。

晶硅电池相对于薄膜电池起步更早、效率更高。

随两轮多晶硅价格的大幅下行,多晶电池片成本快速下降,更便宜的多晶硅电池组件,大幅降低了度电成本,成为目前光伏市场绝对主流。

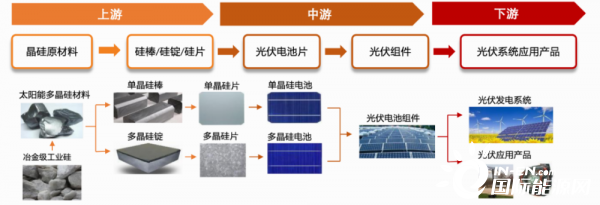

光伏产业链可分为硅料、硅片、光伏电池片、光伏组件、光伏系统五个环节。

上游包括原料高纯度多晶硅材料的生产,单晶硅和多晶硅的制造,硅片的生产。

中游包括光伏电池,光伏组件(玻璃,支架等)以及逆变电器环节。

下游是光伏发电的应用端,包括光伏电站和分布式发电。

图表来源:天风证券

光伏产业链上游

原料高纯度多晶硅材料

硅料作为产业基础原材料,早期曾被国外封锁,2013年后在光伏产业政策的持续驱动下,国内多晶硅厂商技术突飞猛进、生产成本大幅下降,我国多晶硅行业呈现快速发展的趋势。

2019年,我国多晶硅有效产能达46.6万吨,产量达34.2万吨,占全球总产量的67.3%,同比提升了9.2个百分点。2008-2019年,我国多晶硅产能和产量年复合增长率分别为48.80%和36.67%,多晶硅原料的供应已经不再是光伏太阳能产业发展的瓶颈。

硅料产能周期已过,且20年产业链价格大跌降低硅料厂商扩产意愿,20年新增仅东方希望3万吨,协鑫2万吨,同时海外预计退出约10万吨,21年扩产除了通威8万吨(年末投产,还需考虑爬坡,对当年产量无贡献),没有其他新增产能。由于硅料环节扩产需1-2年,故未来硅料产能确定性很强。

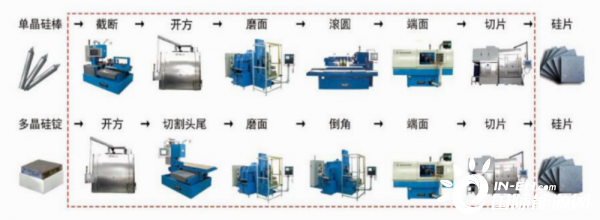

晶体硅可分为单晶硅和多晶硅,两者都具有金刚石晶格,具有金属光泽、可导电,并且具有半导体性质。根据不同的硅原料,可制成不同类型的太阳能电池。

单晶硅电池具有高电池转换率和良好的稳定性,但其成本高,早在20年前,单晶硅电池就突破了20%以上光电转换效率的技术壁垒。

多晶硅电池成本低,但其转换效率低于单晶硅太阳能电池。

图表来源:公开资料

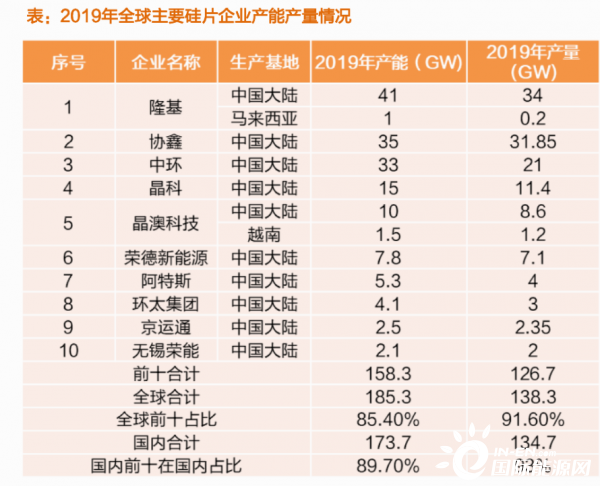

2019年,全球生产规模前十的硅片企业均为中国企业,总产能达到157.3GW,约占全球全年总产能的85.4%;产量为126.7GW,占全球总产量的91.6%,同比提升10.5个百分点。

图表来源:上机数控招股书,天风证券

光伏产业链中游

光伏电池

太阳能电池主要包括晶硅电池和薄膜电池,靶材主要应用于薄膜太阳能电池的背电极环节以及HIT(异质结)电池的导体层。

晶体硅太阳能电池按照生产工艺不同可分为硅片涂覆型太阳能电池以及PVD工艺高转化率硅片太阳能电池,其中硅片涂覆型太阳能电池的生产不使用溅射靶材。

目前靶材主要用于太阳能薄膜电池领域,而HIT作为PERC(钝化发射极及背局域接触电池)未来的替代技术,有望实现大规模量产,从而带动靶材需求。

根据Pvinfolink数据显示,光伏电池产量全球市占率排名前五的分别是通威10.1%、爱旭股份5.1%、晶澳5.1%、晶科5.1%、韩华4.9%。通威是连续三年成为全球产能及出货量第一的独立第三方电池企业。

图表来源:广发证券

光伏组件 - 光伏玻璃

光伏玻璃位于光伏产业链中游, 由于晶体硅电池片机械强度差,并且其电极很容易受到空气中的水分和腐蚀性气体的氧化和锈蚀,使得其在露天环境中的应用受到极大限制,所以通常利用光伏玻璃与背板通过EVA胶膜将电池片密封在中间,这样可以保护电池不受水分、氧气等气体的氧化和腐蚀。之后再安装铝边框与接线盒,由此封装成太阳能电池组件。

光伏玻璃可分为三种主要类型:超白压花玻璃、超白加工浮法玻璃及透明导电氧化物镀膜(TCO)玻璃。一般而言,晶体硅光伏组件使用超白压花玻璃或超白加工浮法玻璃。

一方面可以对太阳能电池起到保护作用,增加光伏组件的使用寿命。另一方面,由于超白压花玻璃及超白加工浮法玻璃的含铁量相对较低,透光率更高,能够提高光伏组件的发电效率。

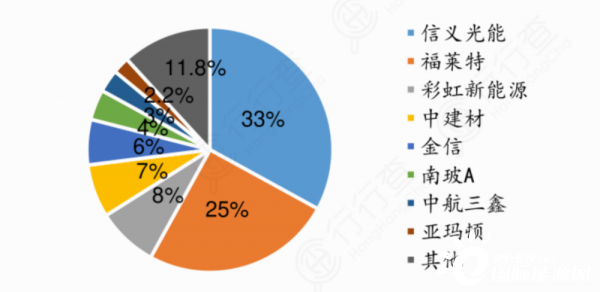

光伏玻璃产业高度集中,福莱特与信义光能市场占比约为58%,是光伏玻璃的领域的寡头,竞争优势明显。

光伏玻璃市场份额:

图表来源:Solarzoom

光伏组件--光伏支架:光伏电站新大脑,主要硬件国产化最后一步

光伏支架是太阳能光伏发电系统中为了支撑、固定、转动光伏组件而设计安装的特殊结构件。

光伏支架需要在特定环境下长期使用。具备较强的抗风压、抗雪压、抗震、抗腐蚀等机械性能,确保在风沙、雨、雪、地震等各种恶劣环境下正常运转,并且使用寿命一般要求达到25年以上。需要满足项目地的各项标准。

光伏电站设计核心为结构设计,整个光伏电站结构设计主要通过光伏支架实现,光伏支架在光伏电站建设中具有重要地位。CPIA预测2020-2025年我国固定式光伏转动区分为固定支架和跟踪支架。

在全球来看,目前美洲地区依旧是光伏跟踪支架的主要市场,占全球跟踪支架需求的一半以上。但近年来很多新兴光伏市场,特别是亚洲、澳大利亚及非洲,跟踪支架的需求也快速提升。

根据Wood Mackenzie统计,全球前七大跟踪支架厂家只有中信博和Nclave为中资企业,其他均为欧美企业,作为国际市场的先发企业,NEXTracker市场占有率分别为33%、30%及29%,技术方案已深入人心、形成了一定的用户习惯。

相比之下,作为光伏主要硬件国产化最后一步,中国光伏支架企业企业仍有较大的成长空间(国内跟踪支架渗透率仅为10%(2019年)),市场潜能较大但也同样需要一定时间。

光伏逆变器:全球市占率有望提升

目前国内逆变器、跟踪支架厂商在全球份额仍远不及光伏中游环节70-80%的市占率。

中长期看中国厂商具备产品更新迭代快,产业链、人工等优势,随着中国厂商在海外的品牌力逐渐增强,全球市占率有望持续提升。

中国逆变器龙头厂商持续降本增效,产品性价比优势凸显并赶超海外企业,而海外部分厂商如Schneider(退出公用事业规模的逆变器业务)、ABB(向Fimer出售逆变器业务)等逐步退出市场,市场竞争格局改善。

2019年逆变器厂商海外市场规模份额TOP3分别是:华为市占率为17%、SMA市占率为11%、阳光电源市占率为10%。

下游:光伏发电的应用端

过去几年,我国以集中式光伏发电系统为主,其主要原因是我国政策推动方面以国家主导为主,这种自上而下的政策和运行方式,更容易迅速推动集中式光伏系统的建设,直接导致现有光伏装机中,集中式光伏发电系统占比较高。

中国分布式光伏发电系统的规模化应用起于2009年的“金太阳示范工程”和“光电建筑应用”,分布式受到国家重视,除了它灵活多变的形式外,分布式光伏主要在用户侧的优点越发凸显。

光伏作为目前大力推广发展的一种能源,在“双循环”下将发挥重要的作用,迎来新的发展机遇。在内循环中,光伏发电作为可循环能源,可以保障能源供给。在外循环中,不断升级、完善的光伏制造产业链将增强我国在国际市场的竞争力,推动光伏企业加快布局。

“十四五”期间光伏新增装机量将达到约358.4GW,年均约71.7GW, 比“十三五”期间年均装机量增长约78%,光伏全产业链各个环节如分布式光伏、BIPV、光储一体化等项目将迎来加速发展期。

中央经济工作会议首提碳中和、能源局表态2021年风、光装机120Gw,均助推行业估值中枢进一步抬升。