欢迎来到合肥金屋顶新能源有限公司官方网站!

欢迎来到合肥金屋顶新能源有限公司官方网站!

目前,中国的光伏业正向着平价上网之路大步迈进,为了实现共同的目标,行业内各环节都要贡献自己的力量,本系列主要论述两大问题,第一,为了达到平价上网,各环节还有哪些降本途径?第二,为了实现平价上网,各环节需要满足的成本水平以及现有水平与平价时的水平还有多大的差距?本篇主要讨论第一大问题,感兴趣的朋友欢迎持续关注。

根据光伏业协会给出的2018年电站投资成本构成预测数据显示,成本占比最大的就是组件,约占整个成本的43.14%。我们也重点讨论光伏制造环节的降本途径及成本测算。

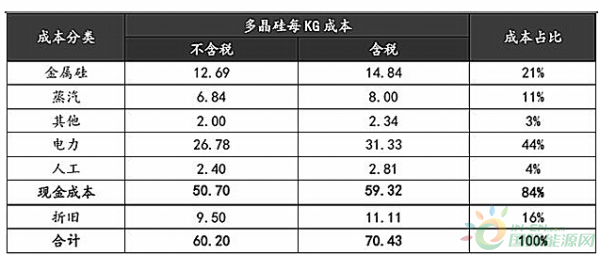

在多晶硅料环节,主要成本由电力、金属硅、人力、折旧、蒸汽等组成,其中电费和金属硅原料的占比最高,分别达到了44%和21%。电力成本是多晶硅生产成本中占比最大的一块,也是多晶硅企业努力降低成本的方向。降低电力成本的方法主要有两个,一个是通过寻找电价洼地来降低电费的单价,一个是通过提高还原炉产能和降低还原电耗实现降低多晶硅生产中的综合电耗。多晶硅环节主要成本估计(改良西门子法)见下表:

在硅片环节,硅料的成本占比约66%左右,生产环节产生的非硅成本又分为拉棒/铸锭和切片两个环节,而单晶和多晶的成本差别主要体现在拉棒和铸锭成本的差别上,多晶铸锭的成本比单晶拉棒的成本要低,而单晶的金刚线切片成本比多晶金刚线切片和多晶砂浆切片都要低。单晶硅片的降本途径有两大类,一类是通过大装料、高拉速、多次拉晶等技术提升效率,一类是通过大切速、降线耗、切割细线化、和切割薄片化来降低成本。多晶硅片的降本途径也分为两大类,一类是通过铸锭炉的升级(G6→G7、G8)和类单晶技术的采用带来的成本降低。一类是通过引入金刚线切割技术来实现。

在电池片环节,硅片是电池成本中占比最大的部分,占比接近65%。非硅成本中,占比较高的主要是正面银浆,占电池片成本的10%左右。银浆市场一直为国外厂商所占据,如杜邦、贺利氏、三星等,国内厂商相对而言市场份额较低。由于银浆的主要成本与国际市场白银价格挂钩,因此银浆成本下降的主要路径有单耗的减少、银含量的降低以及国产化。

在组件环节,主要的原材料成本包括电池片、玻璃、背板、EVA、铝边框、焊带、接线盒、硅胶等,其他成本主要有人工成本和折旧成本。其中电池片成本占总成本比例为65%左右,是组件成本的最重要的组成部分。组件的降本途径主要是通过提升单位面积内的功率来实现,比如现在比较普及的半片组件、叠片组件和双面组件等。