欢迎来到合肥金屋顶新能源有限公司官方网站!

欢迎来到合肥金屋顶新能源有限公司官方网站!

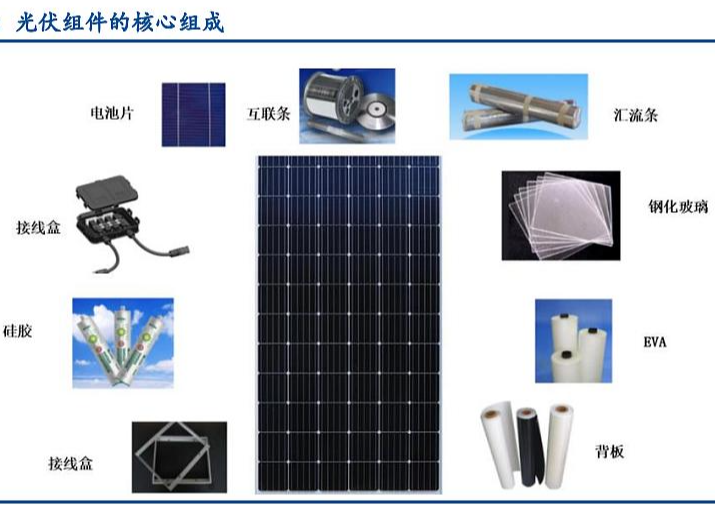

光伏组件是最小有效发电单位,主要由九大核心部分组成。

光伏电池片单片发电量有限, 需经串联和封装为组件,才能作为电源使用,因此光伏组件是可以单独提供直流电输出的最小 的不可分割的太阳电池装置。光伏组件主要包括电池片、互联条、汇流条、钢化玻璃、EVA、 背板、铝合金、硅胶、接线盒等九大核心组成部分。

组件设备与组件制备的各个工艺流程相对应,主要设备包括激光划片机、串焊机、自动叠 层设备、层压机以及自动流水线。

具体环节看,焊接环节需要的设备有激光划片机、汇流条焊 接机、电池片串焊机;层叠环节需要的设备为摆模板机;层压环节需要层压机;EL 测试 环节需要 EL 测试仪;装框环节需要的设备为自动摆框装框机;装接线盒环节需要接线盒焊接 机;清洗环节需要的设备为组件翻转单元;IV 测试环节用到的设备为 IV 曲线测试仪;成品检 验环节需要的设备为翻转检查单元;包装环节需要包装产线。除上述单一设备外,设备厂商还 可提供组件自动化装备产线,涵盖各个环节,实现交钥匙工程。在单 GW 组件产线的设备投资中,串焊机和层压 机的价值量较高,投资占比约为 33%和 13%。

目前大规模应用的电池片技术路线主要有 TOPCon 和 HJT 两种。

OPCon 与现有产线兼容性高,相比 PERC 效率提升 1-1.5 pct 左右,可在现有产 能上进行升级改造,发挥现有产能潜力的高性价比选择,随着 2021 年部分TOPCon 中试线投产,2022 年批量规模产能落地,TOPCon 产能占比提升的趋势将得到显 现。

异质结(Heterojunction with Intrinsic Thin Layer,HJT)理论转换效率可达到 28%, 有衰减率低、温度系数低、双面率高、弱光效应等优点,可带来明显的全生命周期 发电效益提升。但 HJT 设备更迭成本较高,且目前技术水平与理论峰值尚有差距, 历史产能负担轻的新进入企业较多。

2020 年我国电池片总产能 201GW,同比增长 22.8%,占全球总产能比例 80.7%。 预计 2021 年总产能将达到 308GW,全球约 360~385GW,其中 TOPCon 和 HJT 产 能均以中试线为主,2022 年有望规模落地的项目多为 TOPCon,短期内 TOPCon 增 量将远超 HJT。

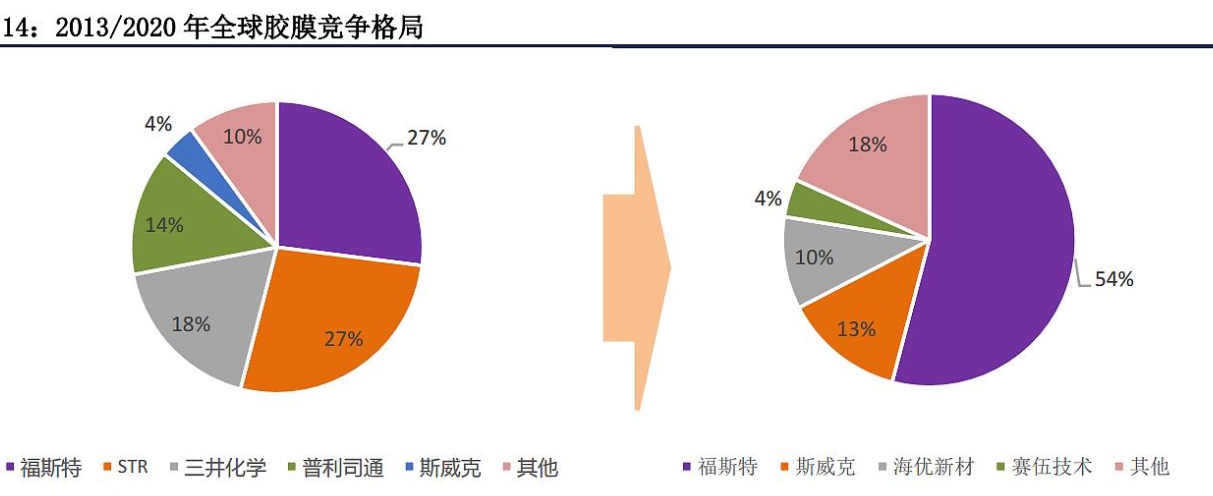

光伏胶膜市场主要以 EVA、POE 胶膜为主,主要为透明 EVA 胶膜、白色 EVA 胶膜、POE 胶膜(包括多层共挤 POE 胶膜)三种类别。

目前组件封装材料仍 以 EVA 胶膜为主,至今一直为市场的主流产品,但其占比有所下降,2020 年 约占光伏胶膜整体市场的 56.7%;POE 胶膜和共挤型 POE 胶膜占 25.5%的市 场份额。我们预计随着双玻组件、双面电池的大规模应用,POE/多层共挤 POE 胶膜到 2030 年的总体市场渗透率可以达到 36.2%,多层共挤 POE 胶膜在内 的高品质胶膜有望进一步提升市场规模。

目前国内EVA市场一直处于供不应求的态势,为了满足日益增长的旺盛需求,EVA厂家纷纷实施扩能计划。

受疫情影响,原计划在2020年投产的4套EVA装置全部推迟至2021年,预计到2021年底,我国EVA总产能将达到187.2万吨/年;到2022年底我国EVA总产能将达到247.2万吨/年,行业竞争将会十分激烈。

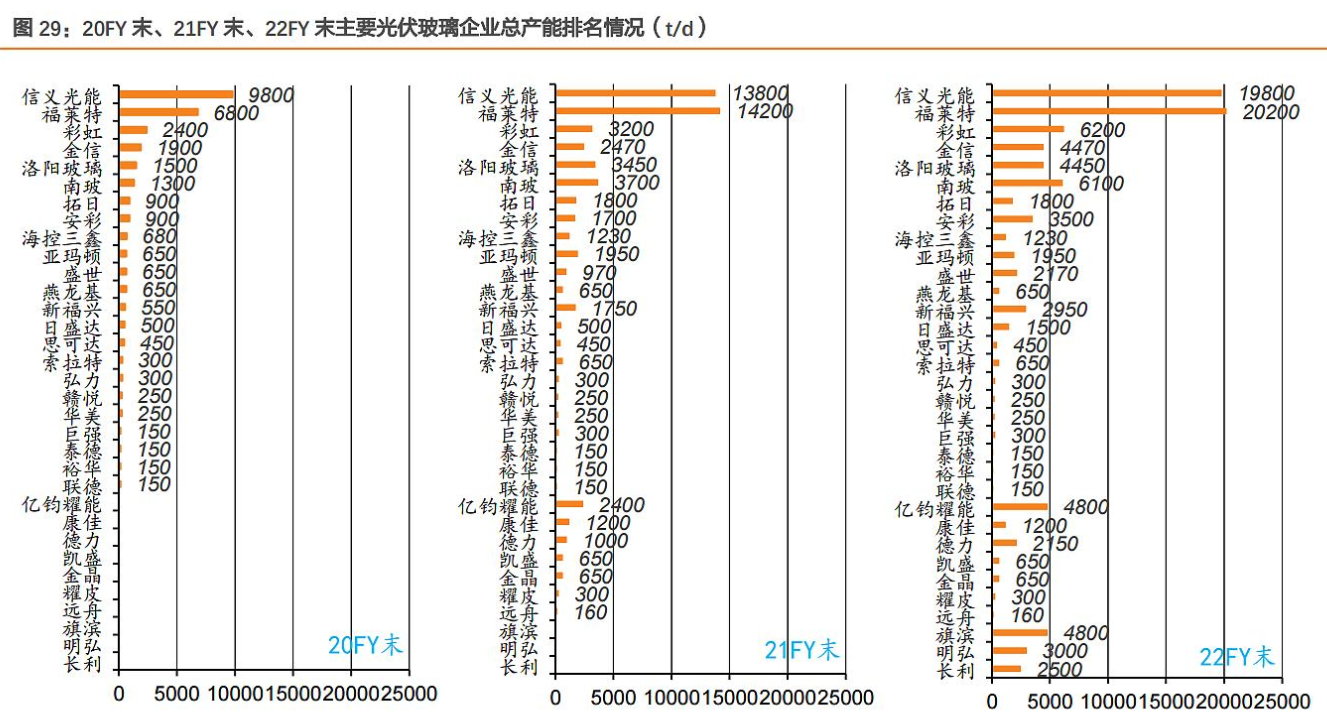

光伏玻璃主要分为超白压延玻璃和超白浮法玻璃,两种玻璃的工艺不同。

与超白浮法玻璃相比,超白压花玻璃的正面用特殊的绒面处理,减少光的 反射,反面用特殊花型处理,极大地增强了太阳光不同入射角的透过率。在太阳光斜射及 电池组件呈角度安装时,超白压花玻璃比超白浮法玻璃的综合光透射比高约 3%至 4%。根 据实践经验,太阳光透过率每提高 1%,光伏电池组件发电功率可提升约 0.8%,因此超白 压花玻璃是晶体硅电池面板的首选材料。晶硅电池是目前技术最成熟、应用最广泛的光伏 电池,其在全球光伏电池市场的份额始终保持在 80%以上,所以超白压延玻璃在市场中占 据更大份额。超白浮法玻璃主要应用于薄膜电池。

目前,组件厂商对透光率的要求在 93.5%到 94%之间。

2020 年,钢化 镀膜玻璃大部分为单层镀膜,透光率平均约 93.9%,2021 年以后新投玻璃产能基本均采用 双层镀膜,透光率可做到 94.2%以上。这对玻璃的透光率、反射率、强度、外观质量以及 与光伏电池片的适应性要求很高,因此超白玻璃在料方设计、工艺系统设计、熔窑窑池结 构、操作制度、控制制度和产品质量标准等方面的要求都远高于普通玻璃。这拉开了普通 玻璃制造企业与超白玻璃制造企业的技术差距,形成了普通玻璃制造企业进入光伏玻璃行业的技术壁垒。

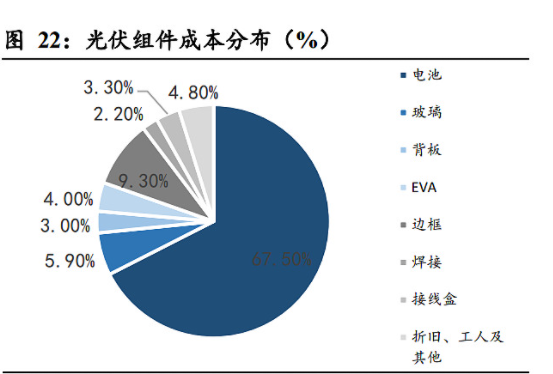

太阳能背板是常规光伏组件的重要组成部分,成本占比约 3%。

常规太阳能组件自上而 下一般为“玻璃+EVA 胶膜+电池片+EVA 胶膜+背板”的传统结构。背板位于太阳能电池 组件背面的最外层,保护电池组件免受外界环境的侵蚀,起到耐候绝缘的作用,因而需具 备优异的耐高低温、耐紫外辐射、耐环境老化和水汽阻隔、电气绝缘等性能。根据材料属性,光伏背板分为含氟背板与非氟背板,行业目前以含氟背板为主;根据生产工艺,光伏 背板可分为复合型、涂覆型和共挤型。

常规光伏组件背面采用传统背 板,不具有透光性;双面组件具有双面透光的特性,正面发电的同时,背面也可通过吸收 地面等周围环境的反射光、散射光等方式进行发电。

相较于单面组件,双面组件能够带来 5%-30%的发电增益,降本增效效果更加显著。包括光伏组件龙头晶科、晶澳在内的多家 组件生产商已陆续规划双面组件产能。2019 年,双面组件占比达到 14%,较 2017 年的 2%提高了12 个百分点,市场占比快速提升。预计2023 年,双面组件市占率有望达到50%, 成为行业重要产品类型。

双玻为当前双面组件的主流解决方案。但是由于玻璃本身的性能优势,双玻组件的耐磨性、绝缘性以及防水性能等方面均强于单面组 件,无铝框设计的双玻组件还能够有效降低 PID 衰减现象出现的概率。但同时,双玻组件 也面临玻璃重量大不容易运输、易出现黄变、爆裂现象以及无铝框设计造成组件易变形等 问题。

透明背板的出现有效解决双玻组件痛点。

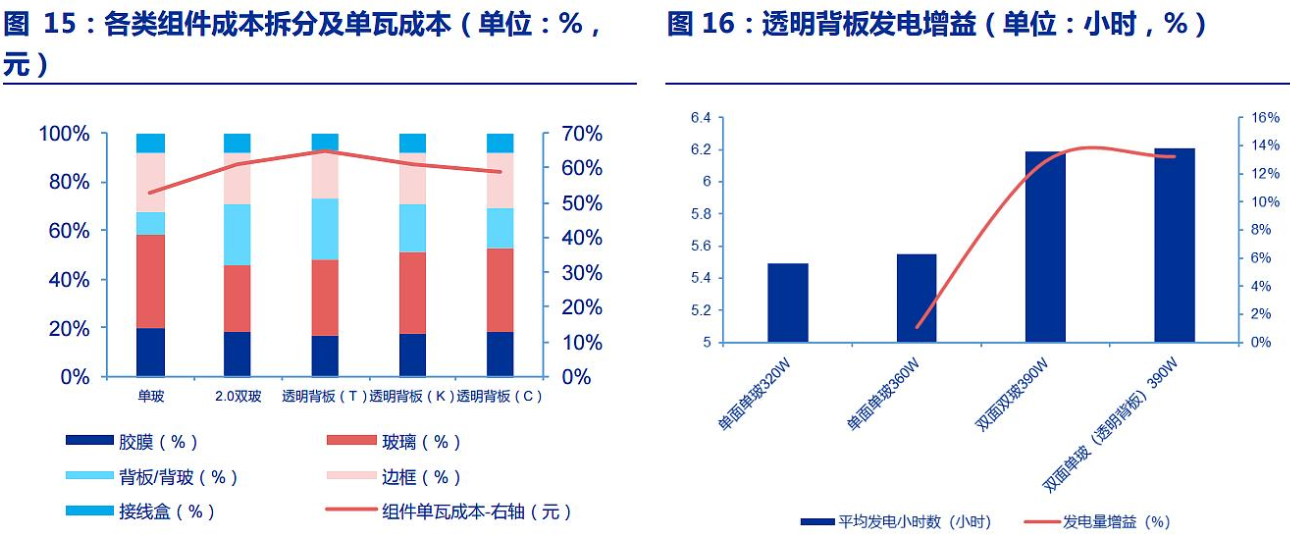

目前市场上透明背板可见光透过率 大于 90%,高透光率符合双面组件的需求。相较于双面双玻组件,透明背板具有成本低廉 及发电量高等优势。双玻组件、KPC 透明背板组件、CPC 透明背板组件单瓦成本分别为 0.61 元、0.61 元及 0.59 元,未来透明背板具有较大降本空间,且轻质使得运输成本下降,透明背板在成本上具有竞争力。

同时,南方电网实证证明透明背板组件日平均发电小时数比双玻组件高 0.02 小时,发电量增益 0.33%。透明背板亦可有效解决双玻组件易受盐碱腐蚀及 UV 衰退等痛点,具有其独立市场。

光伏赛道的逻辑,在于替换火电。火电目前占比80%,到了2030年,光伏要达到30%,风电24%,水电15%,核电8%。