欢迎来到合肥金屋顶新能源有限公司官方网站!

欢迎来到合肥金屋顶新能源有限公司官方网站!

1、为何出台绿证交易制度

实现国家非化石能源消费战略目标

结合中国在《巴黎协定》中所做的承诺,我国制定了2020、2030年非化石能源占一次能源消费比重分别达到15%、20%的能源发展战略目标。为保障上述目标得以实现,从政策层面上,国家制定并推动了可再生能源消纳保障制度(配额)及绿证交易制度的落地实施。

减轻可再生能源补贴压力

电价补贴是我国可再生能源发展,尤其是风、光新能源发展的主要推动因素。得益于电价补贴政策的激励,中国的风电及光伏行业经历了十年的快速发展,风、光累计装机从2010年的4499万千瓦增长至2019年4.14亿千瓦,实现了8.2倍的增长,占全国总装机容量的比重提升至 21%。

国家可再生能源电价补贴由可再生能源基金支付,基金主要来源于可再生能源附加,即向全社会(扣除居民生活用电和农业用电)用电量征收的可再生能源附加费。为满足可再生能源并网的补贴需求,国家能源局多次上调可再生能源附加征收标准,从2006年的每度电征收0.2分提升至2016年每度电征收1.9分,沿用至今。但由于风电、光伏和生物质等可再生能源发电规模增长过快,可再生能源基金依然入不敷出,无法满足此类能源大量并网带来的补贴需求。

可再生能源补贴资金在2016年初现缺口“苗头”,截至2016年底,可再生能源补贴缺口超过700亿元,且随着可再生能源并网容量的增加,补贴缺口持续扩大,根据2019年全国人大常委会执法检查组《关于检查可再生能源法实施情况的报告》中公布的数据-‘十三五’期间90%以上新增可再生能源发电项目补贴资金来源尚未落实,截至2019年底累计补贴资金缺口已达3000亿元以上。

发电企业出售绿证后,相应的电量不再享受国家可再生能源电价附加资金的补贴,因此建立绿证交易机制,可再生能源发电企业可以通过销售绿证对冲补贴拖欠的风险,缩短企业资金回款的周期,也有助于减轻国家可再生能源补贴压力。

2、绿证制度发展路径

2016年2月

国家首提配额制及绿证交易机制。

2017年

绿色证书制度开始试行,同年绿证交易平台上线,由于配额制未真正落地实施,绿证交易并不活跃。

2019年5月

可再生能源消纳保障机制最终版落地,明确可购买绿证完成消纳指标。

2020年1月1日起

对各省级行政区可再生能源电力消纳情况,国家全面进行监测评价和正式考核,未完成消纳指标的市场主体可通过自愿认购可再生能源绿色电力证书的替代方式完成消纳量,有望推进绿证市场的发展。

2020年5月

国家明确2020年各省级行政区域的可再生能源消纳考核指标。

自2020年7月起

多地发布可再生能源电力消纳实施方案,要求各类市场主体完成相应可再生能源及非水可再生能源消纳量,实质性推进配额制落地实施,有望提升绿证交易市场的活跃性。

图表1:配额及绿证制度发展路径

来源:国家能源局,国家发改委,远光能源互联网

3、关于绿证出售资格

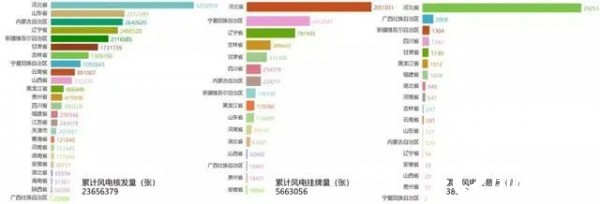

自2017年全国绿色电力证书自愿认购交易平台上线以来,国家可再生能源信息管理中心共核发23,656,379张风电绿证,3,845,828张光伏绿证,每个绿证对应1兆瓦时的结算电量,目前具有绿证出售资格的是陆上风电和光伏发电企业,分布式光伏发电及海上风电暂未纳入核发对象。

4、绿证交易市场情况

从核发、挂牌、交易情况来看,绿证交易市场呈现挂牌率、交易率双低的现象,风电绿证市场的活跃度略高于光伏,而光伏绿证的成交价格普遍高于风电绿证。

截至2020年10月,风电绿证挂牌量5,663,056,挂牌率为23%,风电绿证实际交易量为38,595个,为挂牌量0.68%,其中河北成交量位居榜首,占总交易量的75%。

根据中国绿色电力证书认购交易平台显示,风电绿证成交价格最高为330元/张,最低为128.6元/张,平均交易价格为174.4元/张。

图表2:风电绿色证书核发、挂牌、交易情况

来源:绿色电力证书自愿认购交易平台

截至2020年10月,光伏绿证挂牌量为550,409,挂牌率为14%,光伏绿证实际交易量为166个,为挂牌量的0.03%,其中山东交易量位居榜首,占总交易量的24%。

根据中国绿色电力证书认购交易平台显示,光伏绿证成交价格最高为900元/张,最低为518.7元/张,平均交易价格为668.1元/张。光伏绿证成交价格普遍高于风电。

图表3:光伏绿色证书核发、挂牌、交易情况

来源:绿色电力证书自愿认购交易平台

5、关于绿证交易价格

绿证认购采取以出售绿证数量冲抵补贴电量的方法,发电企业出售绿证后,相应的电量不再享受国家可再生能源电价附加资金的补贴,未出售绿证对应的电量部分仍享受原有补贴。

由于配额制的实施略落后于绿证交易市场化进程,过去绿证出售主要用于对冲补贴拖欠的风险,因此绿证成交价格的上限为补贴金额,考虑到一张绿证对应1MWh,即:

单张绿证的成交价格上限=(项目的风电/光伏的标杆电价-当地脱硫煤标杆电价)*1000

风电、光伏的标杆电价基于各地风、光资源禀赋而制定,资源条件越好的地区标杆电价越低,其中风电标杆电价按四类资源区制定,光伏标杆电价按三类资源区制定,度电补贴则是风、光的标杆电价与当地燃煤标杆上网电价之间的差值。

随着技术进步及规模化效应带来的风、光度电成本的下降,风、光标杆电价也相应地分阶段进行下调,逐步向去补贴、平价方向发展。由于新能源发展初期,设备造价较高及发电效率较低导致了光伏高于风电度电成本,光伏的标杆电价普遍高于风电,2015年之前,同是一类资源区,光伏标杆电价高出风电40%左右,这也造成了光伏度电补贴普遍高于风电,也是光伏绿证价格高于风电的原因。

图表4:历年光伏标杆电价变化

图表5:历年陆上风电标杆电价变化

来源:国家能源局,国家发改委,远光能源互联网

以两个项目绿证成交价格为例

1)华能河北唐山丰南区黑沿子风电场一期工程:2017年售出的绿证价格为246.6元

并网日期为2013年,属于IV类资源区,风电上网标杆电价为0.61元/千瓦时,2017年冀北脱硫煤标杆电价为0.3634元/千瓦时,可计算初当时的绿证价格上限为(0.61-0.3634)*1000=246.6元,和此项目售出绿证价格一致。

2)青海大唐国际共和一期20兆瓦并网光伏电站发电项目:2017年售出的绿证价格为772.3元

并网日期为2013年,属于II类资源区,光伏上网标杆电价为1.1元/千瓦时,2017年青海脱硫煤标杆电价为0.3247元/千瓦时,可计算初当时的绿证价格上限为(1.1-0.3247)*1000=775.3元,略高于此项目售出绿证价格。

绿证的价格由项目风电/光伏的标杆电价及当地的脱硫煤标杆电价之间差额决定,然而由于各项目并网时间、所处资源区、当地火电价格都有所不同,造成绿证价格差异较大。

同区域的新能源项目,并网时间越晚,绿证价格越低,竞争力越强:同一资源区的项目,尽管脱硫煤标杆电价相同,但是由于并网时间不同,对应的标杆上网电价也不同,从而导致绿证挂牌价格也会有差异。相对而言,同一地区新能源项目,并网时间越晚,由于标杆上网电价下调,度电补贴也越低,绿证挂牌价格也会相应下降。

同一批次并网的风电项目,冀北绿证竞争力最高,青海绿证竞争力最弱:同一批次并网的项目,由于所属资源区不同,对应的标杆上网电价各不相同,加之各地脱硫煤标杆电价不同,绿证挂牌价格差异较大。在此以2018年风电标杆上网电价为基准,测算各区域的风电度电补贴价格,可得出各区域的风电绿证竞争力情况,从下表中可看出,执行2018年风电标杆电价的风电项目中,冀北区域的风电度电补贴为0.078元/千瓦时,对应绿证价格的上限为78元,同批次项目中最具竞争力,其次是云南、黑龙江三类区域、甘肃三类区域、吉林三类、广东及蒙西区域,对应绿证价格上限为114~117元。青海区域此批风电项目绿证竞争力最弱,对应价格上限为245元。由于各类资源区标杆电价调整频次一致,同批次并网项目,竞争力区域分布基本保持一致。

图表6:各区域风电度电补贴比较

来源:国家能源局,国家发改委,远光能源互联网

同一批次并网的光伏项目,青海绿证竞争力最高,山西绿证竞争力最弱:在此以2018年光伏标杆上网电价为基准,测算各区域的光伏度电补贴价格,可得出各区域的光伏绿证竞争力情况,从下表中可看出,执行2018年光伏标杆电价的光伏项目中,青海I类区域的光伏度电补贴为0.175元/千瓦时,对应绿证价格的上限为175元,同批次项目中最具竞争力,其次是甘肃I类及四川区域,对应绿证价格上限为192~198元。山西III类区域此批光伏项目绿证竞争力最弱,对应价格上限为368元。由于各类资源区标杆电价调整频次一致,同批次并网项目,竞争力区域分布基本保持一致。

图表7:各区域光伏度电补贴比较

来源:国家能源局,国家发改委,远光能源互联网

综上所述,从竞争力层面来看,风电绿证优于光伏绿证,新并网项目优于老并网项目,冀北风电项目及青海光伏项目较优于其余区域同类项目。对于采用认购绿证的替代方式完成配额制要求消纳指标的市场主体,或可根据上述排序选择绿证出售方。